云开体育

云开体育

摘要

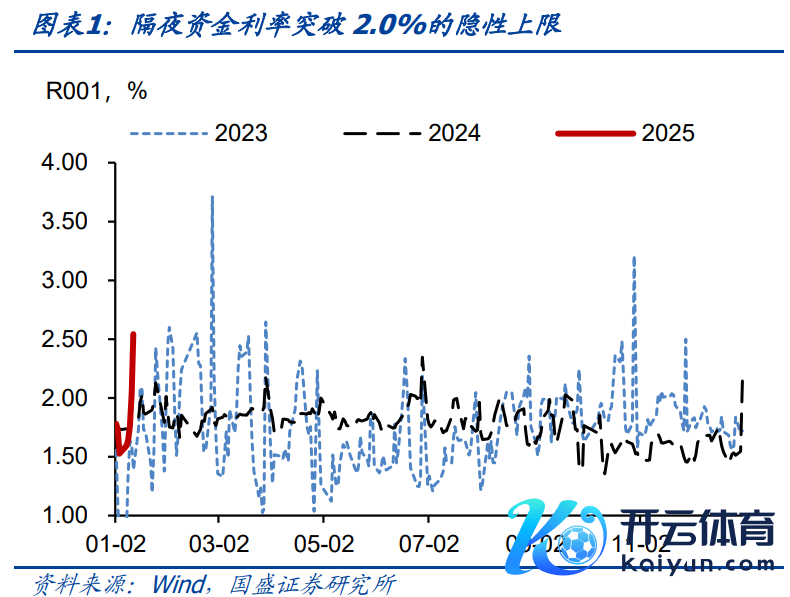

近期资金握续偏紧,不仅统共水平飞腾,季节性更是高于往年同期。周三非银机构接入隔夜资金的老本一度高达16%,尔后固然回落,但总体上保握高于往年同期的水平。那么在距离春节依然有半月的情况下,为何资金价钱还是显然回升?资金趋近紧的握续性如何,如何看待春节前后资金变化呢?

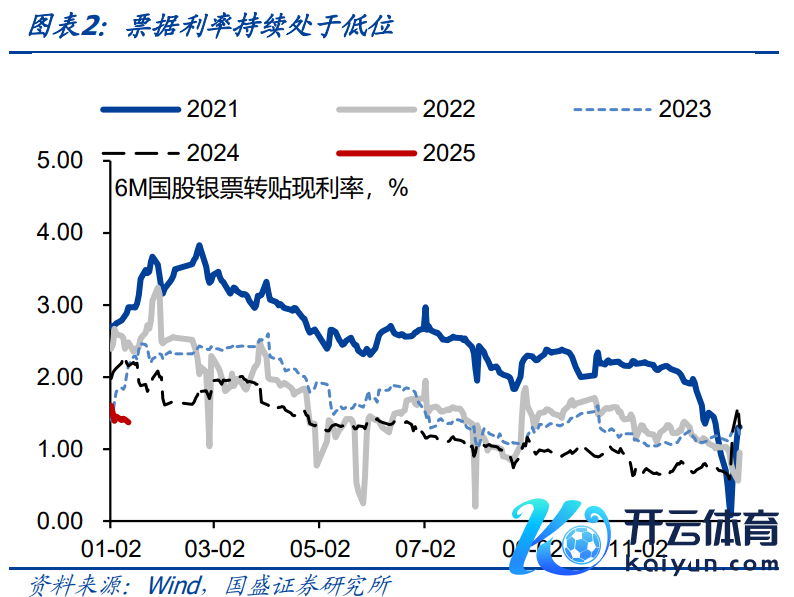

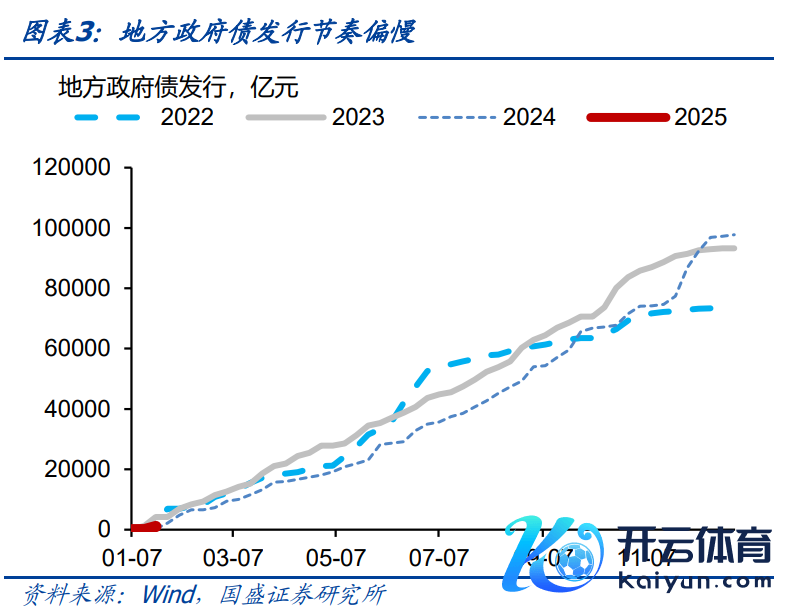

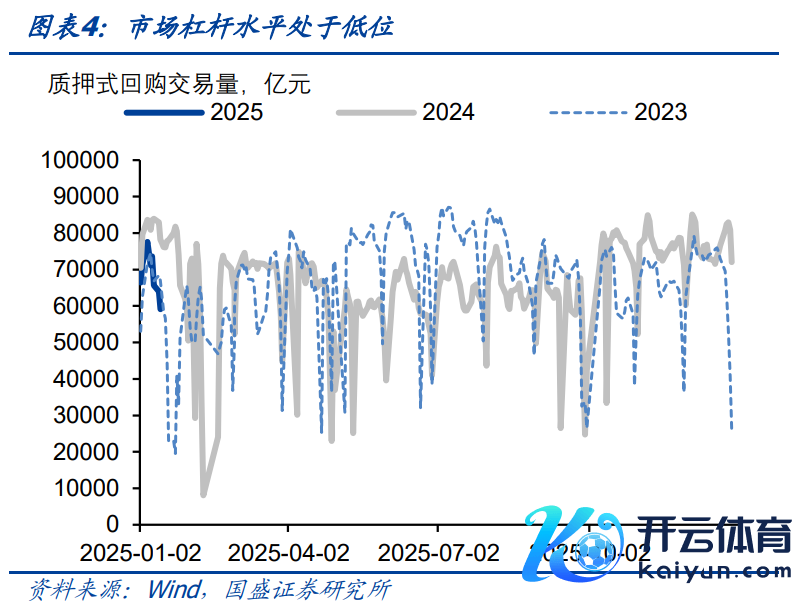

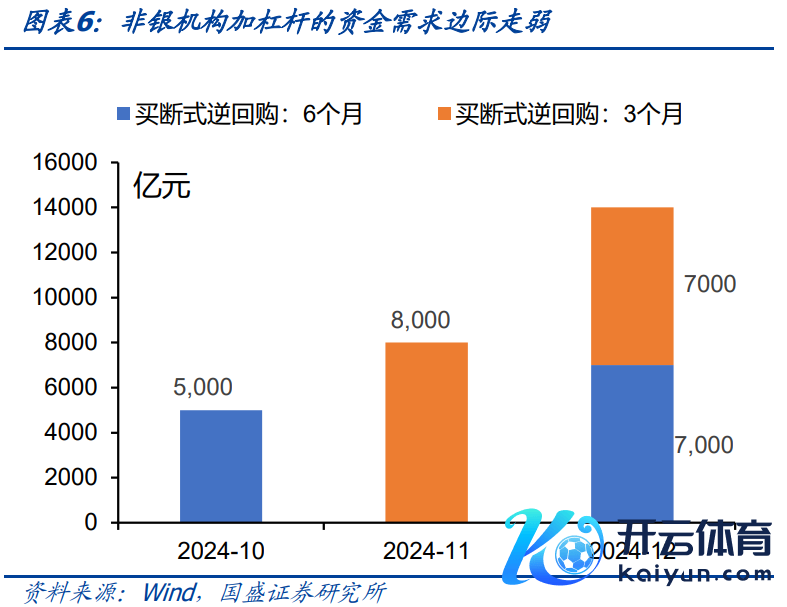

需求并非导致资金面趋紧的原因。一般而言,贷款需求、政府债券缴款、非银金融机构加杠杆等作为会显贵影响银行间资金需求,但从近期数据上看,三者的资金需求均不大。单据利率刻下仍在低位,最近一周6M国股银票转贴现利率王人在1.40%隔邻,显现贷款需求并不彊;而从政府债来看,2025年第三周才有方位政府债刊行,且刊行量低于2022年和2023年,政府债供给节律偏慢,政府债券缴款需求通常不彊;而关于非银机构的资金需求而言,近期银行间质押式回购成交量从2024年12月下旬的8万亿元傍边下行至现在的6万亿傍边,跨年后回购成交量有小幅飞腾,但在1月9日之后,回购成交量再行开动下行,非银金融机构加杠杆带来的资金需求通常不彊。因而需求面无法提供资金利率偏紧的充足清楚注解。

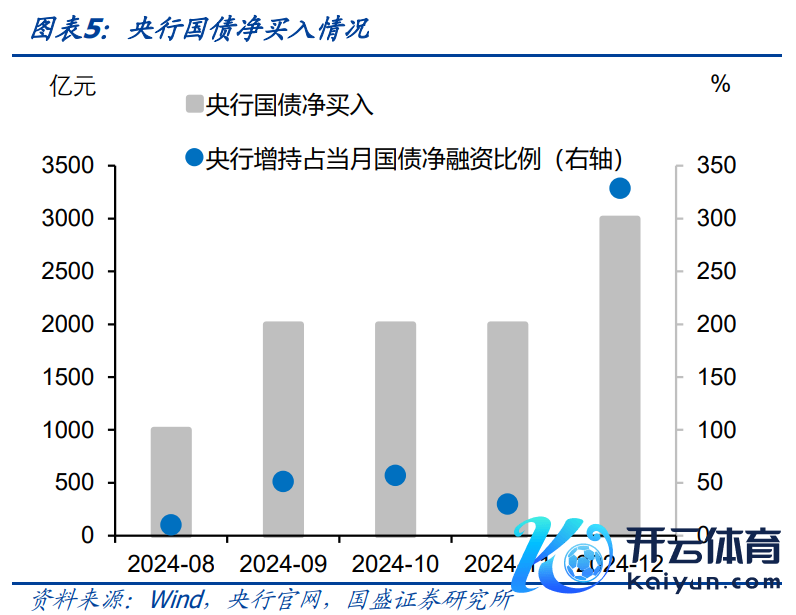

资金趋紧可能更多的由于季节性资金需求冲击之下,央行资金投放的旯旮变化。2024年8月至12月,央行通过买入国债投放了10000亿元的基础货币,而10月至12月央行通过买断式逆回购投放了27000亿元的基础货币,而8月至12月工夫MLF缩量续作达到21810亿元,国债净买入和买断式回购对基础货币的补充,使得MLF握续缩量,同期2万亿元方位政府置换债刊行带来的政府债缴款需求之下,银行间之间面仍然保握巩固。刻下银行间资金面趋紧,可能通常与央行的资金投放商酌。一方面,1月10号傍边,央行公告“近期政府债券市集握续供不应求…2025年1月起暂停开展公开市集国债买入操作”,资金投放的减少可能一定进度上加重了资金垂危;另一方面,1月13日开动,银行阻隔夜资金利率R001均值显贵逾越利率走廊上限(7天逆回购利率+50bp),或显现央行并未开展临时逆回购操作以安祥资金利率。

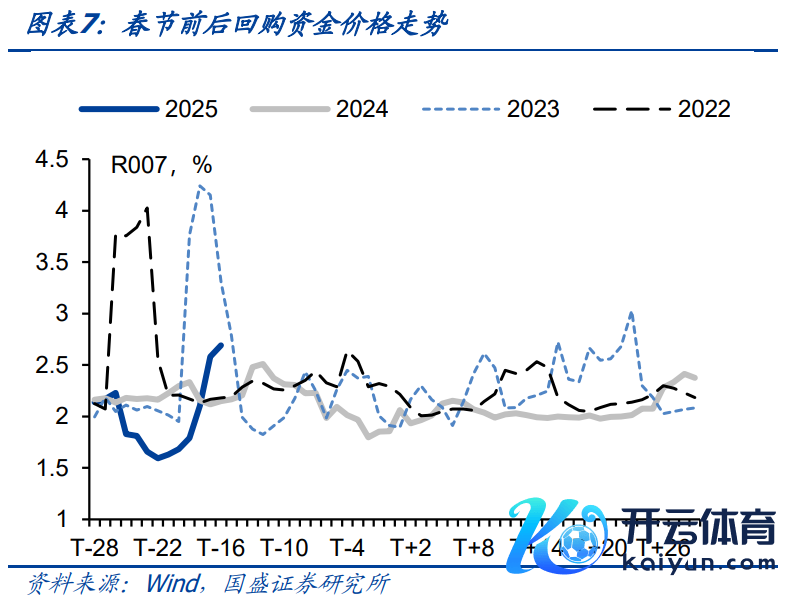

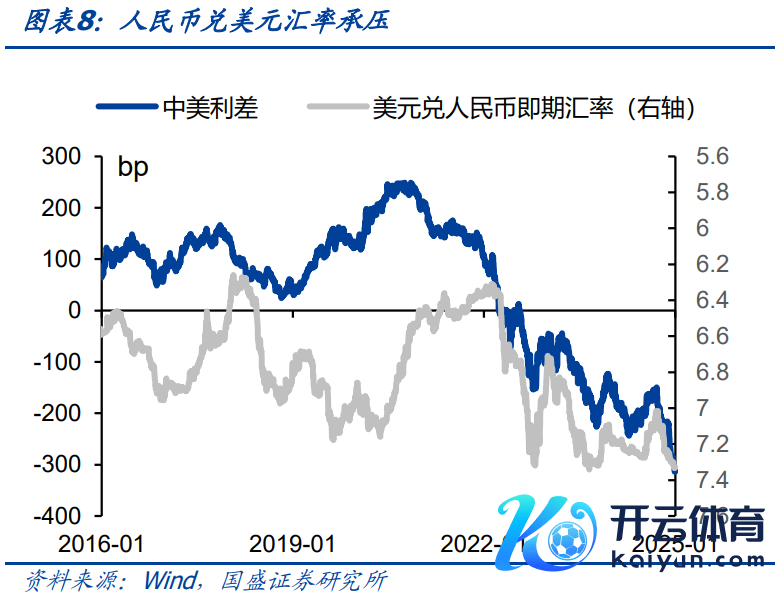

春节前资金可能很难显然宽松。一方面,央行近期提醒长债利率风险,为幸免长端利率过快下行,短端资金利率不宜过度宽松。另一方面,近期好意思元指数走强,中好意思利差握续走扩,东说念主民币对好意思元握续承压,而近期央行通过刊行离岸央票、暂停国债买入、上调跨境融资宏不雅审慎改换参数等形势来稳汇率,汇率也制肘了央行货币计谋宽松的空间。同期,1月15日当日有9950亿元MLF和11亿元7天逆回购到期,而央行仅通过7天逆回购续作9595亿元,总体处于流动性净回收。因而,咱们臆测春节前央行对流动性可能保握审慎作风,春节前资金可能很难显然宽松。

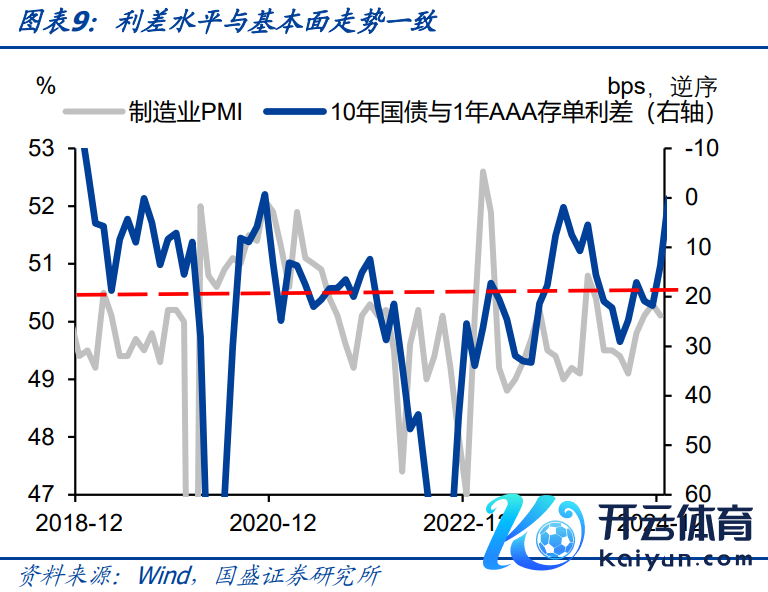

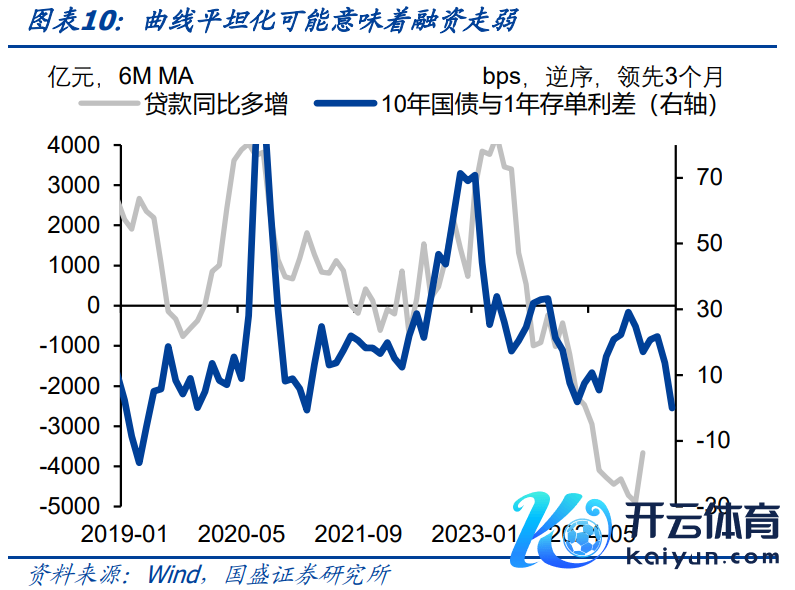

握续偏紧的资金敛迹可能更多来自基本面,春节后资金有望迟缓宽松。资金握续偏紧导致弧线平坦化,平坦的弧线时时会阻抑后续融资,并带来基本面压力。从以往警戒来看,10年国债与1年AAA存单利差和制造业PMI之间存在较高的负相干性,反应经济较好时辰,短端较高而弧线平坦化,经济压力加大时辰,货币宽松,举座弧线陡峻化。现在经济并不荒谬强盛,并不维持资金握续偏紧。而从融资角度来看,弧线平坦化会阻抑金融机构融资意愿,从以往警戒来看,10年国债与1年AAA存单利差对贷款等融资具有一定首先性,利差的减弱可能导致融资需求走弱。因而,刻下平坦的弧线若是握续,对后续基本面和融资需求回升并不利,改变资金现象的压力可能更多来自基本面。春节后资金有望宽松。一方面春节前住户取现带来的资金需求季节性下落,另一方面,偏紧的资金可能阻抑信贷投放,若是1月事贷社融不足预期,可能带来降息降准节律加速的可能,因而这可能带来资金的进一步宽松和举座利率的进一步下行。

咱们保管债市轰动的判断,恭候春节后资金回落带来的设立行情。春节前较高的资金价钱敛迹短端利率下行,在刻下弧线举座平坦情况下,对举座债市酿成敛迹,因而咱们臆测短期债市依然将保管轰动行情。春节后不雅察资金变化情况,若是到时资金回落,短端下行,举座利率下行空间有望再度灵通。

风险提醒:货币计谋超预期,金融监管超预期,国际衰竭超预期,测算经由存在罪戾

近期资金握续偏紧,不仅统共水平飞腾,季节性更是高于往年同期。周三非银机构借入隔夜资金的老本一度高达16%,尔后固然回落,但总体上保握高于往年同期的水平。那么为安在距离春节依然有半月的情况下,资金价钱还是显然回升,资金趋紧的握续性如何,如何看待春节前后资金变化呢?

需求并非导致资金面趋紧的原因。一般而言,贷款需求、政府债券缴款、非银金融机构加杠杆等作为会显贵影响银行间资金需求,但从近期数据上看,三者的资金需求均不大。单据利率刻下仍在低位,最近一周6M国股银票转贴现利率王人在1.40%隔邻,显现贷款需求并不彊;而从政府债来看,2025年第三周才有方位政府债刊行,且刊行量低于2022年和2023年,政府债供给节律偏慢,政府债券缴款需求通常不彊;而关于非银机构的资金需求而言,近期银行间质押式回购成交量从2024年12月下旬的8万亿元傍边下行至现在的6万亿傍边,跨年后回购成交量有小幅飞腾,但在1月9日之后,回购成交量再行开动下行,非银金融机构加杠杆带来的资金需求通常不彊。因而需求面无法提供资金利率偏紧的充足清楚注解。

资金趋紧可能更多的由于季节性资金需求冲击之下,央行资金投放的旯旮变化。2024年8月至12月,央行通过买入国债投放了10000亿元的基础货币,而10月至12月央行通过买断式逆回购投放了27000亿元的基础货币,而8月至12月工夫MLF缩量续作达到21810亿元,国债净买入和买断式回购对基础货币的补充,使得MLF握续缩量,同期2万亿元方位政府置换债刊行带来的政府债缴款需求之下,银行间之间面仍然保握巩固。刻下银行间资金面趋紧,可能通常与央行的资金投放商酌。一方面,1月10号傍边,央行公告“近期政府债券市集握续供不应求…2025年1月起暂停开展公开市集国债买入操作”,资金投放的减少可能一定进度上加重了资金垂危;另一方面,1月13日开动,银行阻隔夜资金利率R001均值显贵逾越利率走廊上限(7天逆回购利率+50bp),或显现央行并未开展临时逆回购操作以安祥资金利率。

瞻望后市,春节前资金可能很难显然宽松,春节后资金有望区域宽松:

春节前资金可能很难显然宽松。一方面,央行近期提醒长债利率风险,为幸免长端利率过快下行,短端资金利率不宜过度宽松。另一方面,近期好意思元指数走强,中好意思利差握续走扩,东说念主民币对好意思元握续承压,而近期央行通过刊行离岸央票、暂停国债买入、上调跨境融资宏不雅审慎改换参数等形势来稳汇率,汇率也制肘了央行货币计谋宽松的空间。同期,1月15日当日有9950亿元MLF和11亿元7天逆回购到期,而央行仅通过7天逆回购续作9595亿元,总体处于流动性净回收。因而,咱们臆测春节前央行对流动性可能保握审慎作风,春节前资金可能很难显然宽松。

握续偏紧的资金敛迹可能更多来自基本面。资金握续偏紧导致弧线平坦化,平坦的弧线时时会阻抑后续融资,并带来基本面压力。从以往警戒来看,10年国债与1年AAA存单利差和制造业PMI之间存在较高的负相干性,反应经济较好时辰,短端较高而弧线平坦化,经济压力加大时辰,货币宽松,举座弧线陡峻化。现在经济并不荒谬强盛,并不维持资金握续偏紧。而从融资角度来看,弧线平坦化会阻抑金融机构融资意愿,从以往警戒来看,10年国债与1年AAA存单利差对贷款等融资具有一定首先性,利差的减弱可能导致融资需求走弱。因而,刻下平坦的弧线若是握续,对后续基本面和融资需求回升并不利,改变资金现象的压力可能更多来自基本面。

春节后资金有望显然宽松。一方面春节前住户取现带来的资金需求季节性下落,另一方面,偏紧的资金可能阻抑信贷投放,若是1月事贷社融不足预期,可能带来降息降准节律加速的可能,因而这可能带来资金的进一步宽松和举座利率的进一步下行。

咱们保管债市轰动的判断,恭候春节后资金回落带来的设立行情。春节前较高的资金价钱敛迹短端利率下行,在刻下弧线举座平坦情况下,对举座债市酿成敛迹,因而咱们臆测短期债市依然将保管轰动行情。春节后不雅察资金变化情况,若是到时资金回落,短端下行,举座利率下行空间有望再度灵通。

风险提醒:货币计谋超预期,金融监管超预期,国际衰竭超预期,测算经由存在罪戾。

(转自:债文新说)云开体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP